[ad_1]

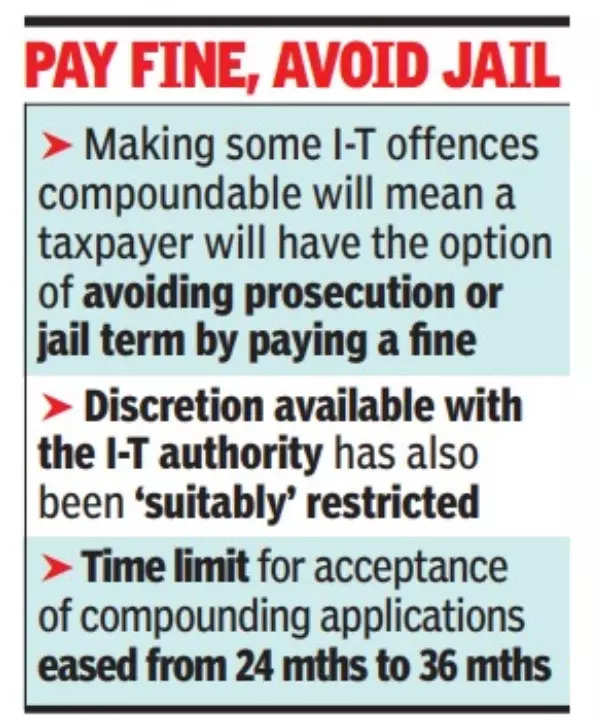

పన్ను చెల్లింపుదారుల ప్రయోజనం కోసం చేసిన కొన్ని ప్రధాన మార్పులు చేయడం కూడా ఉన్నాయి నేరం సమ్మేళనంగా చట్టంలోని సెక్షన్ 276 ప్రకారం శిక్షార్హమైనది. దీని అర్థం పన్ను చెల్లింపుదారు కొన్ని షరతులకు లోబడి జరిమానా చెల్లించడం ద్వారా ప్రాసిక్యూషన్ లేదా జైలు శిక్షను తప్పించుకునే అవకాశం ఉంటుంది.

కేసుల సమ్మేళనం కోసం అర్హత యొక్క పరిధి సడలించబడింది, దీని ద్వారా రెండు సంవత్సరాల కంటే తక్కువ జైలు శిక్ష అనుభవించిన దరఖాస్తుదారు కేసును గతంలో కాంపౌండ్ చేయనిది ఇప్పుడు కాంపౌండబుల్ చేయబడింది.

సెక్షన్ 276 కింద నేరం సమ్మేళనం చేయబడింది

ఐటి కేసుల సమ్మేళనం కోసం అర్హత పరిధి సడలించబడింది, దీని ద్వారా రెండేళ్లలోపు జైలు శిక్ష అనుభవించిన దరఖాస్తుదారుడి కేసును గతంలో కాంపౌండ్ చేయనిది ఇప్పుడు కాంపౌండబుల్ చేయబడింది. ఆర్థిక మంత్రిత్వ శాఖ ప్రకటన ప్రకారం, అధికారంతో అందుబాటులో ఉన్న విచక్షణ కూడా “సరిగ్గా” పరిమితం చేయబడింది.

ఐటీ చట్టం ప్రకారం, పన్ను చెల్లింపుదారులపై వివిధ నేరాలకు సంబంధించి ప్రాసిక్యూషన్ ప్రక్రియను ప్రారంభించేందుకు, డిఫాల్ట్లకు జరిమానా విధించడమే కాకుండా నిబంధనలు ఉన్నాయి. కొన్ని నిబంధనలను నేరంగా పరిగణించాలని డిమాండ్ చేశారు.

వివిధ చట్టాల కింద చిన్న చిన్న నేరాలను నేరరహితం చేయడానికి కేంద్రం అనేక చర్యలు తీసుకుంది మరియు వ్యాపారాన్ని సులభతరం చేయడానికి మరియు సమ్మతి భారాన్ని తగ్గించడానికి అనేక నిబంధనలు మరియు చట్టాలను కూడా తొలగించింది లేదా అనవసరంగా చేసింది. సమ్మతి భారాన్ని తగ్గించడానికి ప్రభుత్వం చేపట్టిన సంస్కరణలు ప్రపంచ బ్యాంకు యొక్క ఈజ్ ఆఫ్ డూయింగ్ బిజినెస్ ర్యాంకింగ్లో 142వ ర్యాంక్ నుండి 63వ ర్యాంక్ను మెరుగుపరచుకోవడానికి భారతదేశానికి సహాయపడింది.

సెక్షన్ 276 పన్ను రికవరీని నిరోధించడానికి ఆస్తిని తీసివేయడం, దాచడం, బదిలీ చేయడం లేదా పంపిణీ చేయడం గురించి వ్యవహరిస్తుంది. ప్రకారంగా పన్ను శాఖ, ఒక వ్యక్తి తన పన్ను బాధ్యతను డిశ్చార్జ్ చేయడంలో విఫలమైతే, పన్ను అథారిటీ అతని కదిలే మరియు స్థిరమైన ఆస్తులను జోడించడం ద్వారా అతని నుండి బకాయిలను తిరిగి పొందవచ్చు. పన్ను చెల్లింపుదారు మోసపూరితంగా తీసివేసినట్లయితే, దాచిపెట్టి, బదిలీ చేస్తే లేదా ఏదైనా వ్యక్తికి, ఏదైనా ఆస్తిని లేదా దానిలోని ఏదైనా వడ్డీని, ఆ ఆస్తిని లేదా వడ్డీని పన్ను రికవరీ కోసం అటాచ్ చేయకుండా నిరోధించడానికి ఉద్దేశించినట్లయితే, సెక్షన్ 276 ప్రకారం ప్రాసిక్యూషన్ ప్రొసీడింగ్లను ప్రారంభించవచ్చు.

సెక్షన్ 276 ప్రకారం, పన్ను చెల్లింపుదారుడికి రెండు సంవత్సరాల వరకు కఠిన కారాగార శిక్ష విధించబడుతుంది మరియు జరిమానా కూడా విధించబడుతుంది. ఇప్పుడు, ఈ నేరం సమ్మేళనం చేయబడింది.

కాంపౌండింగ్ దరఖాస్తుల స్వీకరణ కాల పరిమితిని ఫిర్యాదు దాఖలు చేసిన తేదీ నుండి ఇప్పుడు 24 నెలల నుండి 36 నెలలకు సడలించారు. విధానపరమైన సంక్లిష్టతలు కూడా తగ్గించబడ్డాయి మరియు సరళీకృతం చేయబడ్డాయి.

చట్టంలోని అనేక నిబంధనలలో డిఫాల్ట్లను కవర్ చేస్తూ, కాంపౌండింగ్ ఫీజు కోసం నిర్దిష్ట గరిష్ట పరిమితులను ప్రవేశపెట్టినట్లు ప్రకటన పేర్కొంది. మూడు నెలల వరకు నెలకు 2% మరియు మూడు నెలల తర్వాత నెలకు 3% చొప్పున జరిమానా వడ్డీ స్వభావంలో అదనపు సమ్మేళనం ఛార్జీలు వరుసగా 1% మరియు 2%కి తగ్గించబడ్డాయి.

[ad_2]

Source link